Hubbit株式会社 代表取締役社長。藤田医科大学客員教員。早稲田大学卒業後、ヤフー株式会社に新卒入社。営業、マーケティング、開発ディレクション、新規事業開発など幅広く担当。その後、ベンチャー企業に転職しAIを活用したMAツールの立ち上げを行った後、Hubbit設立。高齢者施設に3ヶ月住み込んだり、1日訪問看護ステーションに密着するなど、徹底的な現場主義タイプ。日本経済新聞、NHKおはよう日本、ABEMA PRIME等に出演。 ▼保有資格 終活カウンセラー FP エンドオブライフ・ケア援助者養成基礎講座修了

終活を進めていくうちに「遺贈寄付」という言葉を見つけることがあるかもしれません。

「自分にもしもの事があった場合、自分の財産を寄付したい」というような、故人の最後の意思を実現させるための方法として知られていますが、寄付したことによって迷惑がかからないように重要ポイントを理解しておくことが大切です。

今回は、遺贈寄付の「種類」と「メリット・注意点」「遺贈先の探し方」を紹介します。

遺贈寄付とは

遺言によって自分の財産を無償で提供する行為のことを「遺贈(いぞう)」と呼びます。その中でも、公益法人等の非営利団体に寄付を行うのが「遺贈寄付」です。

寄付によって最後の社会貢献ができるうえに、条件を満たせば相続税の節税に繋がる方法として、注目を集めています。

遺贈寄付の種類

遺贈寄付には、「寄付を決める人」「寄付先の決め方」によって以下の3つに分類できます。

それぞれの種類ごとの特徴を以下に紹介します。

遺言による遺贈寄付

もっとも一般的な遺贈寄付の方法が、遺言の内容に沿って寄付をしてもらう方式です。これを「遺言による遺贈寄付」と呼びます。

被相続人が作成した遺言書に「寄付する団体」と「金額」が明示されていることが条件です。

寄付先の団体を相続人に伝えておくことは義務ではありませんが、あらかじめ連絡しておけば手続きが早く終わるメリットがあります。寄付に対する遺族の理解も深まるでしょう。

相続財産による遺贈寄付

被相続人から財産を相続した相続人が、その財産を寄付する方法が「相続財産による遺贈寄付」です。

被相続人が日頃から「○○へ寄付したい」という意思を周囲に明確にしておくことが大切になります。ただし、遺言と違って寄付するかどうかが相続人次第のため、寄付されない可能性もあります。

保険・信託の遺贈寄付

信託銀行や保険会社に財産を移管し、利益が出た場合は渡したい人や団体にお金が渡るように手続きをしておく方法が「保険・信託の遺贈寄付」です。

生前から銀行や保険会社を「遺言執行者」に指定しておくことで、「寄付をしたい」という意思を確実に実現することができます。デメリットとしては、遺言の保管や執行に当たって「遺言執行費用」等のコストがかかる点が挙げられます。

遺贈寄付のメリット

慈善活動として寄付を行うことは、世界的には珍しいことではありません。

アメリカをはじめとした欧米諸国では「ノブレス・オブリージュ(富める者の責任)」という考え方が定着しており、大富豪も積極的に寄付やボランティアで社会貢献に参加しています。

日本においても、徐々に財産を寄付する考えが浸透しつつあります。遺贈寄付によって、以下のような2つのメリットを得ることができるからです。

お金の使い道を自分で選べる

独身の人が亡くなった場合、受取人がいない財産は国庫に帰属することになります。つまり、遺言書等で意思を明確にしていないと「自分でお金の使い道を選べない」ことになります。

自分が貢献したいと思う団体にお金を寄付してもらうためには明確な意思表示が必要です。「遺贈寄付」を遺言などで明示することにより、貢献したい団体にお金を寄付することができます。

税制の優遇処置を受けられる

通常の相続の場合、基礎控除(3,000万円+法定相続人の人数×600万円)を超える金額が相続税の課税対象になります。

一方、公益法人へ寄付した金額は相続税が非課税になります。基礎控除を超えた金額を公益法人等に寄付すれば、遺族の相続税の負担を軽減することが可能です。

また、相続人が相続財産を寄付した場合は上記の非課税に加えて、「寄付金控除」も同時に受けられます。

国税庁のHPには寄付金控除の金額を以下のように紹介しています。

次のいずれか低い金額-2千円=寄附金控除額

- その年に支出した特定寄附金の額の合計額

- その年の総所得金額(※)等の40%相当額

純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

仮に10万円を公益法人等に寄付した場合、その金額が当年の総所得金額の40%より低い場合は「98,000円」が寄付金控除額になります。

遺贈寄付の注意点

被相続人の意思を実現しながら節税も可能な遺贈寄付ですが、メリットばかりではありません。考えなしに行うと、かえって遺族に迷惑がかかる場合もあります。

遺贈寄付を行う際に気を付けるべきポイントは以下の通りです。

遺留分を考慮した寄付内容にする

家族がいる人が遺贈寄付をする時に、特に注意するべきポイントが「遺留分」です。遺留分とは、法定相続人に最低限保障された権利のことを指します。主な遺留分は以下の通りです。

- 相続人が配偶者のみ=相続財産の1/2

- 相続人が配偶者と子1人=相続財産の1/4ずつ

- 相続人が両親2人=相続財産の1/6ずつ

法律で定められた遺留分を超えての遺贈寄付はトラブルのもとです。

遺留分を侵害した遺言でも無効ではありませんが、相続人は自分の遺留分の財産を取り戻すために「遺留分侵害額請求権」を使用できます。

遺留分侵害額請求権を行使された公益法人は、寄付された財産の一部を返還する必要があります。お世話になった団体に寄付したことが原因で、遺族と団体の法定争いに発展してしまう可能性があります。

ただし、兄弟姉妹には遺留分はありません。相続人に兄弟姉妹しかいない場合は、財産の全額を遺贈寄付することも可能です。

遺留分の詳細については、以下の記事に記載がありますのでご参照ください。

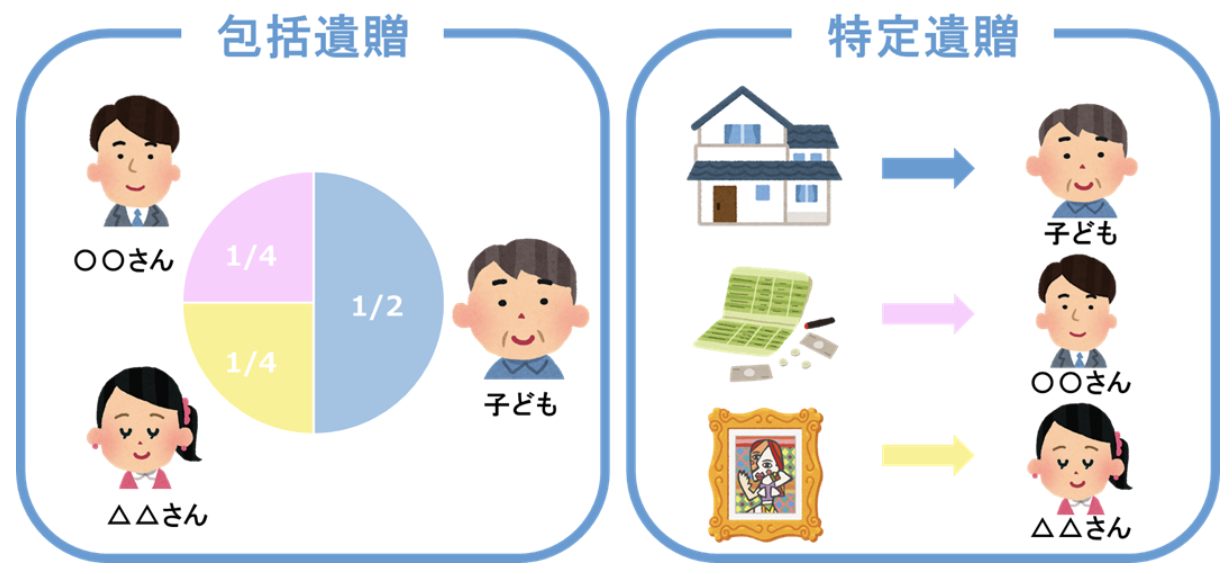

包括遺贈にはせず、特定遺贈にする

遺贈には、財産を指定して遺贈を行う「特定遺贈」と、遺贈する財産の割合を指定する「包括遺贈」の2種類があります。

遺贈寄付を行うにあたって遺言を作成する場合は、「特定遺贈」の形式が望ましいです。

なぜなら、包括遺贈の場合は「借金などのマイナスの財産」も含めて寄付先の団体に渡ってしまうためです。さらに、包括受贈を受ける受遺者は相続人と同じ権利を持っているため、遺産分割協議参加する必要性も生じます。

遺贈寄付で包括遺贈を選択できるのは、「遺留分権利者がいない」「マイナスの財産がない」などの条件が揃った時に限られます。

みなし譲渡課税について知る

遺贈寄付をする対象が現金でなく、「不動産」や「株」などの現物財産の場合は「含み益(売却すれば買った時より利益が出る状態)」がある場合、「みなし譲渡課税」の対象となります。

みなし譲渡課税は相続人が支払う義務があるため、「受け取っていない財産の税金だけ支払う」ことになり、トラブルのもとになります。

無用なトラブルを避けるためには、不動産や株式は現金化してから遺贈寄付を行うのがベターです。

遺贈寄付を検討するべき人

寄付はあくまでもボランティアであるため、必ずしも行う必要はありません。残された家族が苦労しないために全額を残してあげることは当然の行為とも言えます。

遺贈寄付の検討をおすすめするのは「寄付の意思が明確な人」「相続人がいない独身の人」です。

寄付したい意思が明確な人

相続人がいたとしても、寄付の意思が明確であれば遺贈寄付の検討をおすすめします。自分の死後に寄付を確実に実現するためには、遺贈寄付の専門団体へ相談することが最良の方法です。

相続人がいない独身の人

法定相続人がいない独身の人が亡くなった場合、財産を受け取るのは「利害関係人(※)」です。それでも残る場合は、国庫に帰属することになります。(※法律上の利害関係を有する人。借金を肩代わりして請求権を有する人等)

ただし、戸籍調査ができない等の理由があった場合、地方公共団体が「引き取り手がいない財産=遺留金」として保管します。家庭裁判所が選任した相続財産管理人によって処分され、最終的には国庫に帰属しますが、「遺留金が専任手続きに満たない」等の問題で専任申し立てが出来ないと、長期間にわたって地方自治体が保管するほかありません。

保管には人的コストがかかるうえ、自由に処分することができず行政を圧迫することになります。遺贈寄付で資産の使い道を明確にしておけば、このような問題を回避することができるのです。

遺贈寄付の相談先

遺贈寄付先を探すにあたって、相談できる団体を2つ紹介します。

レガシーギフト協会

無料相談が可能な窓口を全国16か所に展開している団体です。

日本全国の団体を紹介してもらうことが可能です。遺言の文例紹介ツールも用意されており、将来の遺言作成をイメージしておくこともできます。

日本財団

寄付金によって活動した内容に「冠基金」として名前を残してくことができるのが「日本財団」です。故人の名前を永遠に後世に残す事ができます。

まとめ

今回は、「遺贈寄付」のメリット・注意点を解説しました。

故人の想いを家族が見守ることができる方法として注目を集めていますが、基礎控除額が変動して相続税の計算が複雑になる場合もあります。

遺贈寄付を希望する場合で、少しでも不安がある場合は専門家に相談したうえで進めるようにしましょう。