- 杉田 Sugita

- ライター

IT企業に勤務しながら、ライターとしても活躍中。実父の認知症発症と義母の看取り経験から、介護と終活の重要性に気付き、GoldenYears、その他メディアにて啓蒙活動を行い、幅広い読者に終活の知識を提供している。中小企業の経理や社会保険事務全般に習熟しているため、保険や年金などの分野を得意とする。1969年生まれ。 ▼保有資格 認知症サポーター 終活カウンセラー2級

- 税制改正により「普通の人」でも相続税がかかる時代に

- 生前贈与とは生きている間に財産を次世代に譲ること

- 生前贈与は節税と相続トラブル回避に有効だがリスクも加味する必要あり

2015年の税制改正により相続税の基礎控除額が大幅に縮小されたため、これまでより多くの割合の方が相続税の課税対象に当たるようになりました。

これからは平均的な資産を持つ「普通の人」でも相続対策の必要性が無視できなくなっています。

相続対策としてまず考えたいのが生前贈与です。自分が生きているうちに配偶者や子供にある程度の財産を譲っておけば、相続の際に高額な相続税を支払う必要がなくなるかもしれません。

今回は生前贈与の方法やメリット、相続贈与のリスクについてもあわせて解説します。

生前贈与とは

生前贈与とは文字どおり「生前」に財産を他者に「贈与」することです。

相続税と同じく贈与にも贈与税がかかり、実は単純に同じ金額を移動するだけなら贈与の方が税金対策としては不利になります。

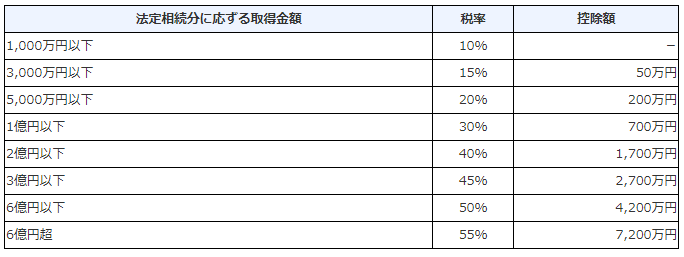

《贈与税(一般)の税率》

画像引用:国税庁|No.4408 贈与税の計算と税率(暦年課税)

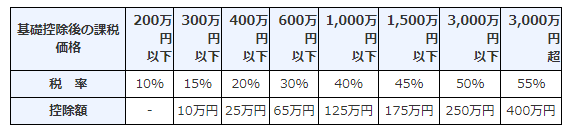

《相続税の税率》

画像引用:国税庁|No.4155 相続税の税率

《金1,000万円を贈与もしくは相続した場合にかかる税金の例》

贈与:(1,000万円-125万円)×40%=贈与税350万円

相続:1,000万円×10%=相続税100万円

ただし計画的な贈与を行えば、税金がかからない範囲で財産を移動させることが可能になります。

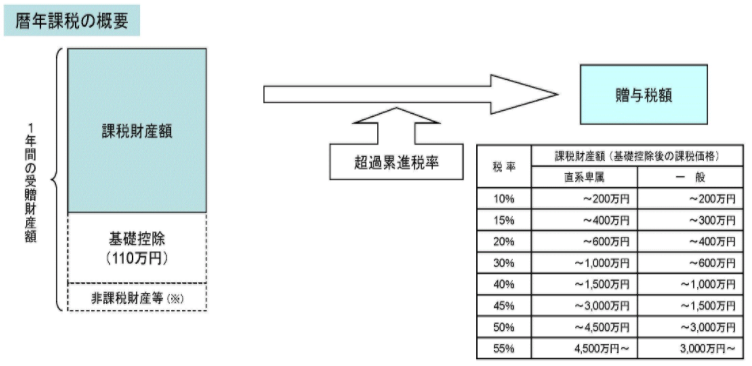

生前贈与の非課税限度額

個人が家族や親族、あるいは第三者に金銭を贈与するときには贈与税が課税されますが、年間110万円までは控除対象です。これを暦年贈与と呼びます。

暦年贈与を利用して年間110万円以下の金額で少しずつ贈与してく方法が、生前贈与としてはもっとも一般的です。

年間110万円を超える額の暦年贈与に対しては、年間贈与額に応じて累進課税されます。

画像引用:財務省|贈与税に関する資料

また居住用の不動産に対しては以下2つの特例が適用されます。

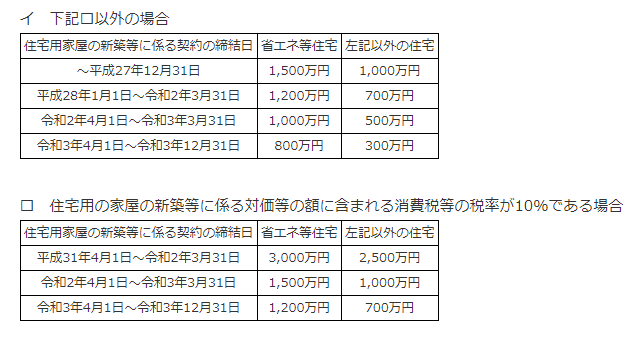

特例1:住宅取得資金贈与

直系尊属(父母や祖父母)が子世帯・孫世帯の居住用住宅の購入用資金として行った金銭援助に対しては、一定額まで課税されません。

非課税限度額は購入する住宅が省エネ等住宅(断熱等性能等級4、他)かどうかにより異なります。

画像引用:国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

なお上記の特例は令和3年(2021年)末をもって終了です。

特例2:配偶者居住用不動産贈与

配偶者に自宅もしくは居住用不動産の取得費用を贈与する場合、通常の控除額110万円プラス最高2,000万円が控除対象です。

参考

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除国税庁

この特例はいつも寄り添って仲が良いオシドリになぞらえて「おしどり贈与」とも呼び交わされています。

結婚して20年以上のご夫婦であれば贈与側・贈与を受ける側ともに年齢制限はありませんが、同じ配偶者に対しては一生に一度しか適用できません。

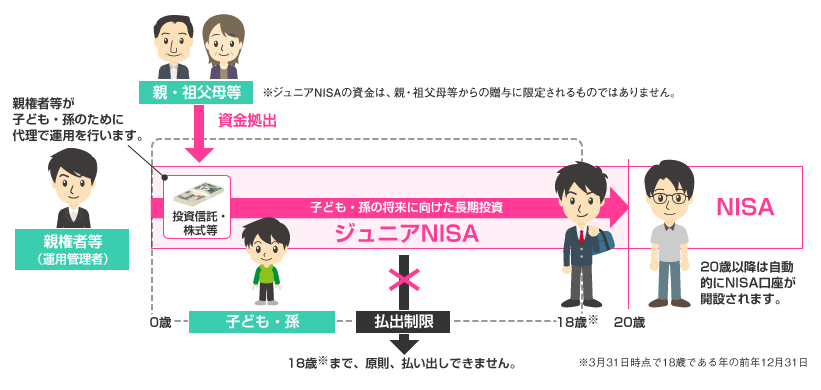

ジュニアNISAや生命保険も活用できる

上記は生前贈与の非課税制度について説明してきましたが、金銭や不動産をあげる以外にも生前贈与の方法はあります。

例えば子や孫の将来に向けた長期的投資を行うジュニアNISAは生前贈与をしながら投資ができるため、節税と資産運用のダブルの効果が期待できます。

画像引用:金融庁|ジュニアNISAの概要

ただしジュニアNISAの新規口座開設は2023年末で終了するため、生前贈与のためにジュニアNISAを活用したい方はお早めに申し込んでください。

また生命保険金は契約者が生きている間には支払われませんが、保険金の受取人に対する生前贈与の手段のひとつとしても考えられます。

生前贈与を行うメリットとは

相続財産が多い少ないに関わらず、生前贈与をはじめとする相続対策にはメリットがあります。

「普通の人」が生前贈与したことで生まれるメリットを3つ確認しましょう。

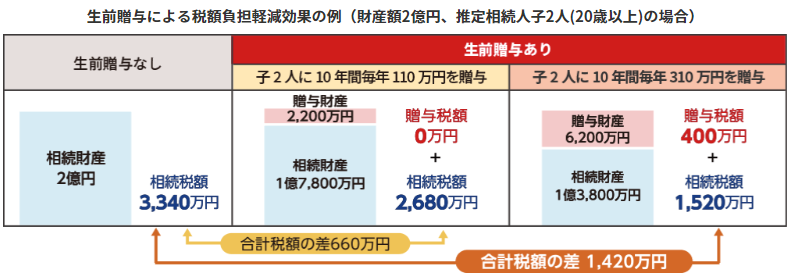

節税効果がある

生前贈与の一番のメリットと言えば、まずは相続税が節税できることです。

上記でご説明した生前贈与を計画的に行うことにより、将来発生する相続時に税金を大きく軽減することができます。

画像引用:野村證券|贈与の活用メリット

ただし冒頭でも申し上げたように、単に金銭をあげるだけでは贈与税の方が高額になり節税できません。

あくまでも計画的に、適切な範囲で生前贈与した方だけが得られるメリットです。

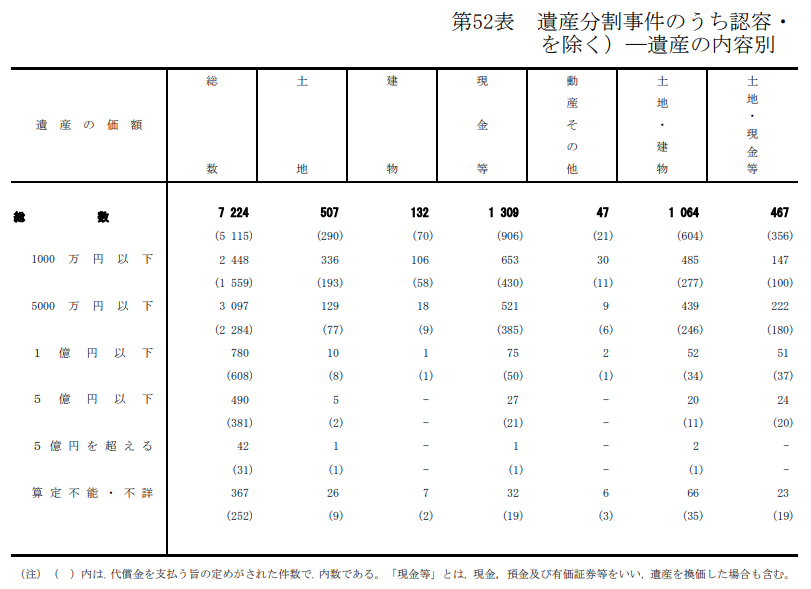

相続トラブルを避けられる

生前贈与のもうひとつのメリットとは、相続トラブルが避けられる可能性が高くなることです。

相続トラブルというと限られた一部の資産家だけの問題と思いがちですが、実際には遺産総額が5,000万円以下の相続であっても裁判沙汰になり得ます。

都内に一戸建てを構えて預貯金が1,000万円程度ある方であれば、遺産総額が5,000万円以上となっても不思議ではありません。

画像引用:裁判所|司法統計情報「53 遺産分割事件のうち認容・調停成立件数 審理期間別代理人弁護士の関与の有無及び遺産の価額別 全家庭裁判所」

生前贈与して遺産の筋道をあらかじめつけておけば、いざ相続となったときに相続人同士で揉める確率が下がります。

次世代が資産を有効活用できる

日本の超高齢化に伴い平均寿命が伸びているため、資産を譲るときには相続先が本当に金銭を必要としているタイミングを逃しているかもしれません。

子世帯などに早いうちに援助しておけば、教育費や住宅ローンなどに充分な活用ができます。

相続法改正により生前贈与にも変化が

2015年の税制改正に続く2019年の相続法改正により、生前贈与に関する税制は変化しています。

相続法改正に際しては生前贈与以外にも多くの変更点がありますので、詳しくは以下の記事で確認してください。

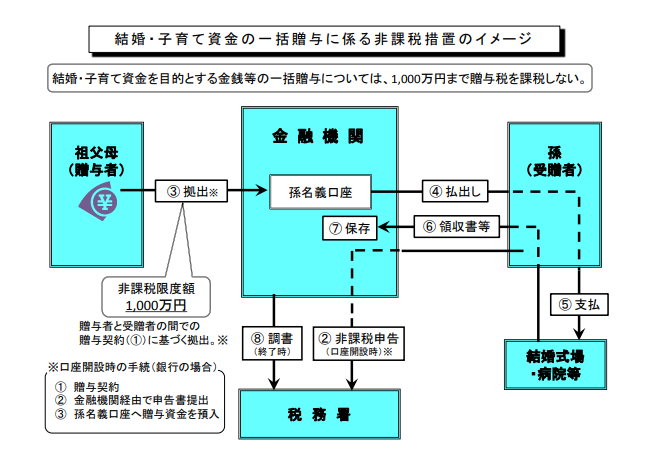

子世帯への一括贈与が課税対象に

従来は子世帯への結婚子育て資金や教育資金の一括贈与は1,000万円までが控除対象とされていましたが、2019年の相続法改正により廃止されました。

画像引用:国税庁|直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A

これまでは生前贈与の有効な手段とされてきましたが、相続法改正後2年の延長期間も2021年3月末で満了するため、子世帯への大きな金額の生前贈与が今後は難しくなってきます。

特定受益の持ち戻し免除の推定

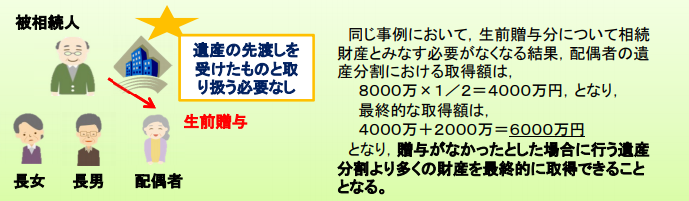

子世帯への生前贈与手段が少なくなったのと反対に、配偶者に対しては手厚い措置が取られています。

かつては配偶者に居住用不動産を生前贈与しても、その後相続の際には贈与分が特別受益として差し引かれていました。

しかし改正相続法では「特定受益の持ち戻し免除の推定」が新たに設けられています。

第903条(特別受益者の相続分)

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。引用:e-gov法令検索|民法

つまり配偶者は居住用不動産を生前贈与され、なおかつ相続時にはそれ以外の財産も公平に分割してもらえるため、結果として配偶者の老後資金が保障されるというわけです。

画像引用:法務省|長期間婚姻している夫婦間で行った居住用不動産の贈与等

を保護するための施策

生前贈与のリスクとは

先ほどは生前贈与のメリットをご紹介しましたが、生前贈与にはいくつかのリスクも存在します。

生前贈与を行う前には、以下3つのリスクがあることも理解しておきましょう。

3年以内に死亡するリスク

相続開始(被相続人が亡くなった日)の3年以内に贈与された財産は生前贈与として認められず、相続財産に加算して相続税が課税されます。これを生前贈与加算と呼びます。

参考

No.4161 贈与財産の加算と税額控除(暦年課税)国税庁

高齢・病気になってからあわてて生前贈与しようと思っても、そのときには遅すぎるかもしれません。

人がいつ亡くなるかは誰にもわからないため、このリスクは誰にでも起こり得ます。

遺留分侵害額請求権を行使されるリスク

兄弟姉妹を除く法定相続人には最低限の遺産を受け取る権利があるため、生前贈与により権利が侵害されると、他の法定相続人には遺留分を請求する権利があります。これを遺留分侵害額請求権と言います。

生前贈与の際には他の相続人の遺留分を侵害しないようにしなければいけません。

遺留分や遺留分侵害額請求権については以下の記事も参考にしてください。

不要な生前贈与を行うリスク

暦年贈与に年間110万円の基礎控除があるように、相続に際しても税額控除があります。主な相続税控除は以下のとおりです。

- 基礎控除

- 配偶者の税額の軽減

- 未成年者の税額控除

- 障害者の税額控除

- 相次相続控除

生前贈与を検討する際には、自分が被相続人になったときにそもそも相続税はかかるのか、かかる場合の相続税と贈与税のバランスも考えることが大切です。

節税効果の高い生前贈与はプロに相談を

生前贈与は贈与税のかからない範囲で財産を家族に譲り、将来的な相続税を軽減する有効な節税手段です。

しかしその利得を最大限に活かすためには法律上の知識や税務上の知識が必要なため、税理士や弁護士などのプロフェッショナルから適切な生前贈与のアドバイスを受けることをおすすめします。

ご自身の大切な財産をできるだけ多く次世代に継承するために、相続トラブルのリスクも回避した効果的な生前贈与の手段を相談してみてください。

まとめ

今回は生前贈与について解説しました。

大好きな家族に感謝の想いを直接伝えるために、今のうちにどんな贈り物ができるかを考えてみましょう。