Hubbit株式会社 代表取締役社長。藤田医科大学客員教員。早稲田大学卒業後、ヤフー株式会社に新卒入社。営業、マーケティング、開発ディレクション、新規事業開発など幅広く担当。その後、ベンチャー企業に転職しAIを活用したMAツールの立ち上げを行った後、Hubbit設立。高齢者施設に3ヶ月住み込んだり、1日訪問看護ステーションに密着するなど、徹底的な現場主義タイプ。日本経済新聞、NHKおはよう日本、ABEMA PRIME等に出演。 ▼保有資格 終活カウンセラー FP エンドオブライフ・ケア援助者養成基礎講座修了

- 葬儀費用には約200万円必要

- 保険を利用することで費用をすぐに用意でき、遺族へ迷惑をかけずに済む

- 葬儀費用の備えには「終身保険」がオススメ

お葬式費用は終活をしていく中で、決して外せない大切なものですが、保険・貯金どちらでご準備されていますか?

また、万が一の場合葬儀費用っていくらかかるかご存じですか?

お葬儀費用には約200万円必要であると言われています。

今回のこのブログでは、「お葬式の費用は保険で準備する方がいいですよ」というテーマの下、なぜ保険で準備するのがいいのかといったような疑問を解決していきます。

貯金と保険の違いなどを記載していきますので是非ご覧になってください。

葬儀に必要な費用

葬儀には様々な行程が含まれており、その分費用がかさみます。

一般的に葬儀に必要な費用を紹介します。

- 霊柩車の利用料

- ご遺体の保存作業、メイクアップ、棺の費用など

- 式場使用料

- 祭壇周りのお供物や水引幕、遺影写真などの備品

- スタッフの人件費や僧侶等への謝礼(お布施)

- お料理などの飲食接待費

- 霊柩車の利用料

- 埋葬(火葬など)に関わる費用

これらの費用はほんの一部で、全体で約200万円近くの費用が必要と言われています。

参考

「第11回 葬儀に関するアンケート調査報告書」発売のお知らせ日本消費者協会

葬儀保険について

「葬儀保険」とは、葬儀費用の支払いを見据え、あらかじめ準備をしておくための保険です。

少額短期保険というカテゴリーに含まれており、保険期間が1年(損害保険分野については2年)以内、支払われる保険金額が80万〜1000万円と少額に設定されているのが特徴です。

その特徴から「ミニ保険」とも呼ばれています。

なぜお葬式の費用は保険で準備すべきなのか?

このブログではお葬式の費用は保険で準備するのが良いと言っていますが、なぜ保険での準備が良いのでしょうか。

葬式費用を、生命保険で準備すべき5つの理由

- 万が一のことがあってもお葬式の必要資金を満額準備できるから

- 保険金の受取人を、ご本人の一番信頼しているご家族に指定することができるから

- 仮にご子息方が土地や他財産を相続しない、いわゆる「相続放棄」という結論に至っても、生命保険の死亡保険金だけは受け取ることができるのでお葬式代での揉め事を減らせるから。

- 高齢でも加入しやすい保険が多いから

- 現金でためておくと、「銀行凍結」が起きたときに手続きが非常に大変であるから

以上のような理由が生命保険で葬式費用を準備すべき理由です。

これらの理由を具体的に見ていきましょう。

保険であれば万が一があっても、お葬式費用を満額準備できる

これは生命保険の特徴ですが、生命保険は加入したその瞬間から保険契約が始まります。(※各社契約開始条件は違います)

死亡保障を200万円と設定した保険に加入すれば、もし次の日に万が一のことがあっても死亡保障は200万円きっちり支払われます。

仮に保険料が1万円だったとすれば、最初の月の保険料だけ支払って、200万円のお葬式費用を稼ぐことができたと言えます。

逆に、月1万円貯金をしたとすると、【(1万円×12カ月)×17年=204万円】 ですので、200万円貯めようと思えばあと17年ほどかかります。

このように、貯金よりも生命保険の方が手っ取り早いのです。

受取人を、ご本人の一番信頼しているご家族に指定することができる

死亡保険金の受取人を指定できるメリットがあります。

現金でも遺言書による相続という方法もありますが、生命保険で指定している方が確実です。

生命保険であれば、あなたに万が一のことがあった後、受取人を葬儀の主催者に設定しておくと必ずその方がお金を受け取れます。

その人が自由に出し入れできるお金を作っておくことによって、お金の面でその方は苦労しなくて済みます。

相続放棄をしても、死亡保険金を受け取ることができる

借金があったり、住むことのない家があったりで昨今は相続放棄を選ばれる家族も少なくありません。

しかしながら、生命保険の死亡保険金だけは相続放棄しても受け取ることができます。

相続放棄をした場合でも、死亡保険金を受け取れるの?

契約者と被保険者が同一人の場合、受け取る死亡保険金は死亡した人の財産ではなく、保険金受取人の固有の財産となります。ですから、相続を放棄しても死亡保険金は受け取ることができます。

例えば、契約者・被保険者が夫、死亡保険金受取人が妻の場合、妻が受け取った死亡保険金は妻の固有の財産になります。死亡した夫の財産ではないため、妻は相続を放棄しても死亡保険金を受け取ることができます。

※ ただし、この死亡保険金は、税制上「みなし相続財産」として相続税の課税対象になります。

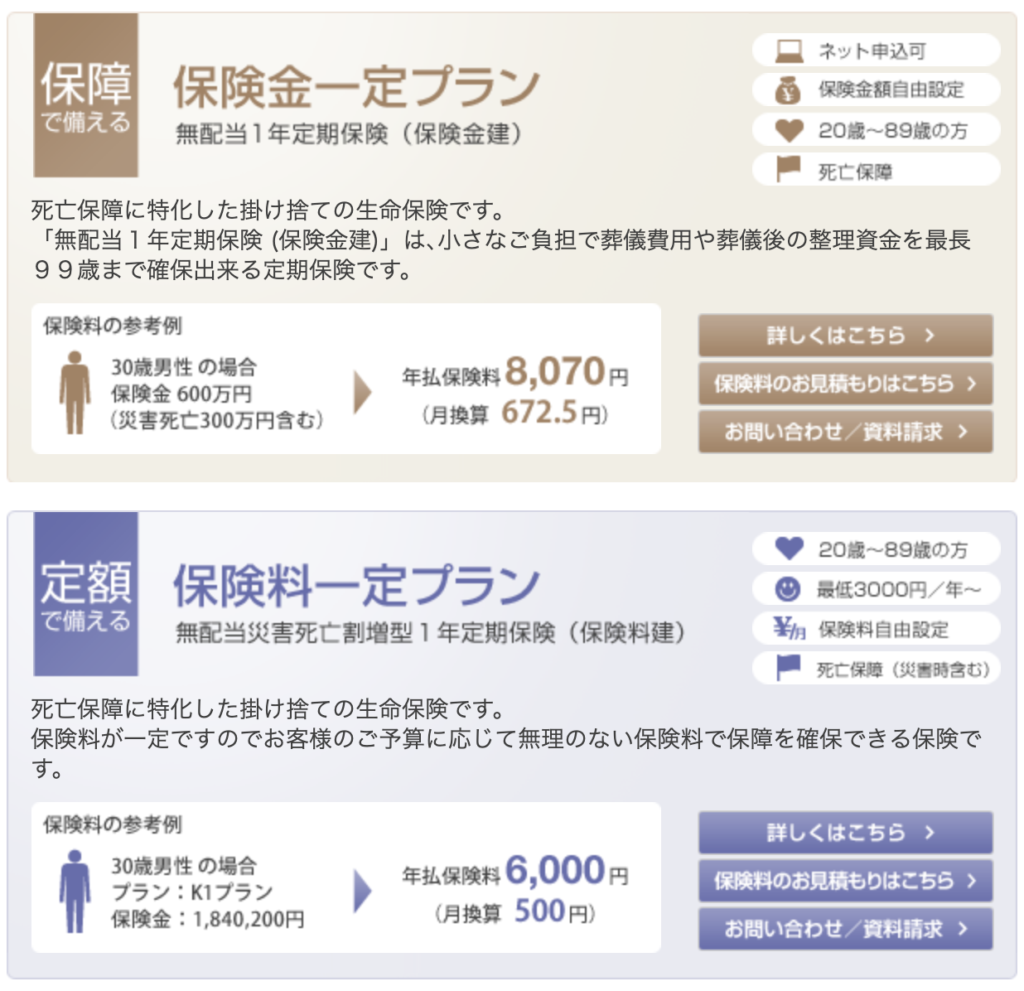

高齢でも加入できる保険が増えてきている

最近では葬儀保険という名前の生命保険も出だしてきまして、より一層葬儀代の準備は保険でという風潮が強くなっています。

特に「終身保険」を選んでおけば、加入してからいつ万が一のことが起きてもお支払い可能です。

ちなみに、私のおすすめは、「オリックス生命」と「アフラック」、「東京海上日動あんしん生命」あたりの終身保険はお手頃で加入しやすい保険です。

終身保険には「解約払戻金(老後の生活資金)」と「死亡保険金(葬儀費用等)」がありますが、受け取れるのはどちらか一方のみとなっています。

しかしながら、いままでは葬儀と言えば終身保険でしたが、「メモリード・ライフ」では最近、死亡保障に特化した掛け捨てタイプの生命保険の提供もおこなっています。ご参考までに。

現金の場合、銀行凍結等の際に遺族の負担を増やしてしまう

銀行は、少しでも契約者の万が一の情報をつかむとすぐさま銀行口座の凍結を行います。

これは正確に相続財産を把握するための素晴らしい対応なのですが、ご遺族からすればそうはいきません。

手続きが非常にややこしいのです。

そのため生命保険に加入しておけば、事前に受取人に情報を伝えておけさえすれば、すぐに手続きが可能で、現金も受け取ることができます。

保険に入らない方法は?

保険を活用するメリットを紹介してきましたが、保険に入らず葬儀費をできるだけ節約したい方もいると思います。

そういった方は葬儀費用の安さを売りにした葬儀社に相談し、葬儀を依頼するのがオススメです。

近頃はお墓を持たない選択をする人も増えてきており、葬儀費を安くしようという傾向が強くなっています。

葬儀ブランド「小さなお葬式」では、お葬式が14万円からおこなえることで話題です。

お葬式の費用は保険に加入して準備をしよう

保険に加入してご準備いただくことのメリットがわかっていただけましたでしょうか?

終活で欠かすことのできない、お葬式の費用ですが、保険で準備すればたくさんのメリットやご遺族を安心させることができます。

終活とは、何のためにやっているのかを考えて葬儀代の準備も進めていっていただければと思っております。

保険に加入されていない方は、全額とまでは言いませんが、少しでも保険の加入をしておくことをお勧めいたします。

合わせて読みたい