Hubbit株式会社 代表取締役社長。藤田医科大学客員教員。早稲田大学卒業後、ヤフー株式会社に新卒入社。営業、マーケティング、開発ディレクション、新規事業開発など幅広く担当。その後、ベンチャー企業に転職しAIを活用したMAツールの立ち上げを行った後、Hubbit設立。高齢者施設に3ヶ月住み込んだり、1日訪問看護ステーションに密着するなど、徹底的な現場主義タイプ。日本経済新聞、NHKおはよう日本、ABEMA PRIME等に出演。 ▼保有資格 終活カウンセラー FP エンドオブライフ・ケア援助者養成基礎講座修了

自分の遺産を引き継いでもらう方法は「相続」「遺贈」「死因贈与」があります。

少子高齢化社会の日本では、相続人を持たないおひとりさまやおふたりさま世帯が増えていることから、「遺贈」という遺産の継承方法が注目されています。

今回は、「遺贈」と「相続」や「死因贈与」との違いや、「遺贈」の種類や方法などについて詳しく説明します。

遺贈とは

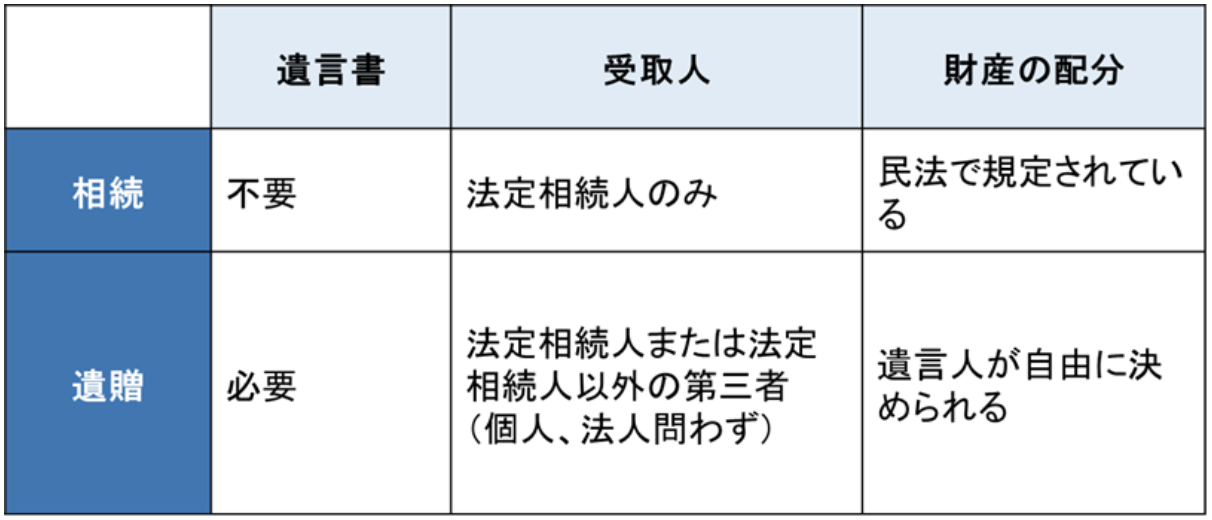

「遺贈」とは、遺言によって、全財産もしくは一部を無償で譲り渡すことです。

通常、遺言がなく、遺産分割協議もしない場合は、民法にのっとって相続が行われます。相続では、誰が相続人となるのか、財産の何割を相続するのかについて細かく決められています。

しかし、遺言書を作成することで、「相続」だけでなく「遺贈」も行うことができます。

遺贈の場合、法定相続人以外の個人や法人を財産の受け取り人(受遺者)に指定することが可能になります。

また、誰に何割の財産を譲渡するのかなども細かく指定することができます。

相続とは

「相続」とは、亡くなった方が生前持っていた、すべての権利や義務を、配偶者や子どもなどの法定相続人が引き継ぐことです。

「すべての権利や義務」なので、現金や預貯金、不動産や株券などの権利とともに、借金や損害賠償責務などの義務も継承することになります。

相続と遺贈の違い

遺贈にも相続税が適応されますが、遺贈の場合、配偶者および一親等の血族(両親、子どもなど)以外が財産を相続すると、相続税が2割加算されます。その他にも、法定相続人以外に不動産を遺贈する場合、不動産取得税が発生してしまいます。

また、不動産の登記手続きの際に発生する「登録免許税」も、法定相続人への相続の場合が0.4%なのに対して、法定相続人以外への遺贈の場合は2%と割高です。

遺贈にかかる税金は上記の「相続税」「不動産取得税」「登録免許税」に注意しましょう。

遺贈の場合の税金についてこちらの記事に詳しく書いていますので、ご覧ください。

遺贈の流れ

遺贈の際に決定する事項は下記の通りです。

各項目について説明します。

1. 受遺者(じゅいしゃ)の指定

遺言によって遺産を受ける人のことを「受遺者(じゅいしゃ)」と言います。基本的には、どんな人でも受遺者に指定することができます。

例えば、個人を指定する場合

- 長年お世話になった人

- 法律上の婚姻関係にないパートナー(事実婚、同性パートナーなど)

- 養子縁組をしていないが長年面倒を見てきた里子 など

また、法人の場合は

- お世話になった介護施設、病院

- 地域の教育機関や母校

- ボランティアや寄付者として関わっていたNPO法人 など

遺贈を行う人(遺贈者)が、自由に受遺者を決めることができます。

そのため、お世話になった人への感謝の意を表したり、団体などを通して社会貢献できます。

極端な例を挙げれば、応援しているスポーツ選手やアーティストを、受遺者に指定することも可能です。

ただし、受遺者に指定された人には、受け取りを拒否する権利があります。

確実に贈与を行うためには、事前に受遺者に相談しておくか、「死因贈与」という形をとると良いでしょう(死因贈与の詳細は後述)。

また、法定相続人がいない(両親がすでに亡くなっており、配偶者や子ども、兄弟がいない)場合、遺産の多くは国庫へ納められることになります。

この場合、国に納めるのではなく、お世話になった方や、自分が共感する活動を行っている団体に遺産を譲りたい、という思いから遺贈を選択する人もいます。遺贈の書き方については以下をご参照ください。

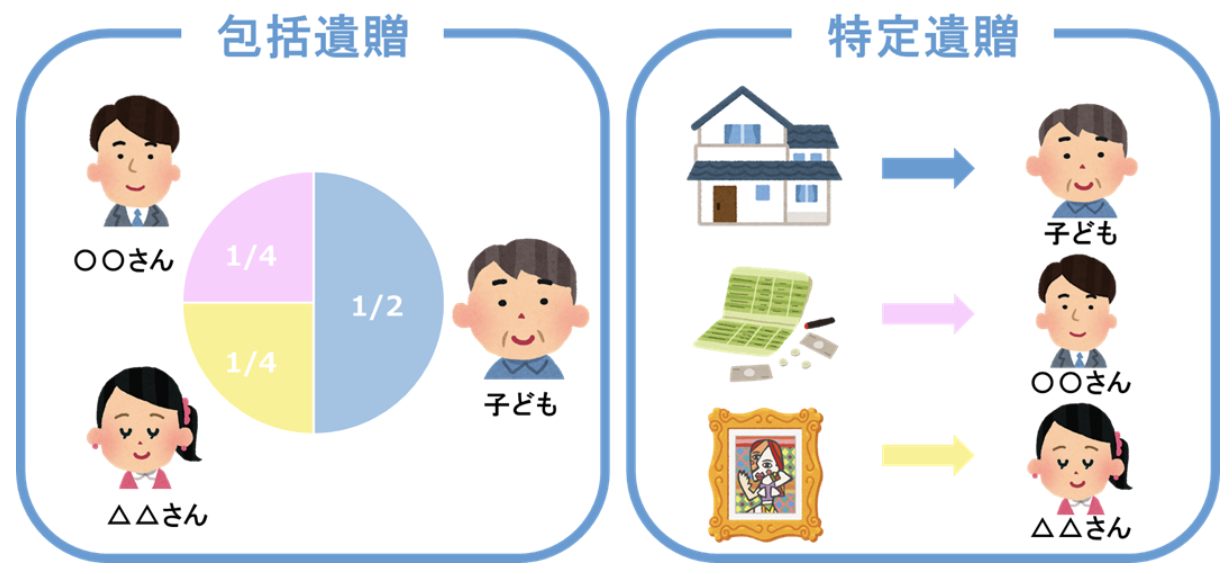

2. 遺贈(包括遺贈・特定遺贈)の方法を決める

遺贈には、包括遺贈と特定遺贈という2つの種類があります。どのように遺産を譲るか、それぞれの特徴、メリット・デメリットを確認しましょう。

1.包括遺贈(ほうかついぞう)

包括遺贈とは、相続財産の全部もしくは、分配の割合を明示して遺贈することです。例えば、「財産の1/3を〇〇に遺贈する」「10%を〇〇に遺贈する」などが挙げられます。

■メリット

遺言を書いてから遺贈が実行されるまでの間に、財産構成や特定の財産の価値が変わったとしてもその変化に対応できる。

■デメリット

遺言で指定された、財産配分の割合に基づいた遺産分割協議が必要。配分の割合に納得しない相続人がいた場合、協議が難航したり、トラブルに発展する可能性があります。配分された割合に応じて、借金などマイナスの財産も継承する必要があります。ただし、マイナスの財産の継承を避けるために、遺贈放棄、もしくは限定承認を選択することもできます。

2.特定遺贈(とくていいぞう)

特定遺贈とは、相続財産のうちどの財産を譲渡するのかを明示して遺贈することです。例えば、「××の土地を○○に遺贈する」「○○銀行の預貯金を○○に遺贈する」などが挙げられます。

■メリット

遺言で特に指定がない限り、マイナスの財産を継承することがない。

■デメリット

遺言を記してから実際に相続するまでの間に、不動産や株券などの財産の価値が大きく変動した場合、思っていた通りの贈与ができない可能性があります(天災による損害、株価の下落など)。相続人の有無、遺産の種類、どのような人に何を残したいかによって、最適な遺贈の方法を選ぶことが重要です。

3. 遺言書を残す

「遺贈」を実現するためには、必ず遺言書に記して残す必要があります。受遺者と譲りたい遺産を特定し、その旨記載します。遺言書の書き方については、下記の記事を参考にしてください。

死因贈与との違いは?

はじめに説明したように、「遺贈」とは、遺言によって、全財産もしくは一部を無償で譲り渡すことから「死因贈与」と同じように思われがちです。

しかしながら、「遺贈」と「死因贈与」は異なります。

「死因贈与」の特徴は、「私が死んだら〇〇を贈与します」というように、財産を譲りたい人(贈与者)が贈与の意思表示をし、それを受け取る人(受贈者)が贈与を受諾することで成立する契約行為です。

「遺贈」は、財産を譲りたい人の一方的な意思表示(単独行為と言います)で成立しますが、「死因贈与」の場合は、受け取る側の承認が必要になります。

| 成立方法 | 遺言書 | 放棄 | |

| 遺贈 | 単独の意思表示で可 | 必要 | 可 |

| 死因贈与 | 合意による契約が必要 | 不要 | 不可 |

したがって、「死因贈与」であれば、そもそも財産の受け取りは可能か、どのような財産であれば役に立つのかなどを事前に確認ができるため、より確実に財産を譲り渡することができます。

なお、「死因贈与」は「遺贈」と異なり、決まった方式がなく、口約束だけでも成立します。ただし、口約束では後のトラブルに繋がる可能性が高いので、契約書類を作成し、署名および捺印の入った書面で契約を結ぶことを強くお勧めします。

最後に

今回は、遺産を次世代に引き継ぐ方法のひとつとして、遺贈について説明しました。

「遺産に関する話は複雑なのでよくわからない」という方も多いかもしれませんが、制度を知り活用することで、自分の意思や思いをしっかりと反映することができます。

生涯をかけて築いてきた大切な財産を、誰に、どのような形で譲りたいか、自分の死後どのように役立ててしてほしいか、ぜひじっくりと考えてみてはいかがでしょうか。