- 定年後の生活は「家族」「健康」「趣味」「仕事」「住居」の5つの視点をベースに考える

- 定年後に起こる変化やリスクについて把握しておく

- 理想の生活に向けたマネープランを設計し、早めの対策を始める

人生100年時代といわれて久しい昨今、定年後・老後の時間は現役の時に働いていた時間よりも長くなり、定年後のあり方は多様化しています。

しかし具体的なイメージが湧かないために、漠然とした不安を感じている人も多いのではないでしょうか。

定年後にどのような生活が待っているかを想像し、必要な準備を始めて、理想の生活を実現しましょう。

定年後の生活を5つの視点で知ろう

定年後の生活における「家族」

配偶者との過ごし方

在宅の時間が増える定年後は、生活スタイルや家族との過ごし方も大きく変わります。

時間に余裕が生まれたら、二人で共通の趣味を始めたり、家事を分担したり、定年前にはできなかったことを日常生活に取り入れてみましょう。

たまには外食したり旅行したりと、二人で特別な時間を共有し日常にメリハリをつけるのもよいでしょう。

定年後に配偶者と良好な関係を築くためには、お互いの存在に感謝を示し、充実した家庭生活を送れるよう協力し合うことが大切です。

子供との過ごし方

子供が学生なのか、社会人として自立しているのか、同居か別居か、経済的援助が必要かどうかなど、定年時に置かれている状況によって様々でしょう。

少しでも子供の力になりたいと思うのが親心ですが、自分の老後資金が不足しては元も子もありません。

経済的援助が必要な場合には、定年を迎えるタイミングで、お互いの関わり方について話し合う機会を設けるとよいでしょう。

逆に、子供が社会人として自立している場合は、子供の健康保険の被扶養者になるという選択肢もあります。

詳しくは、全国健康保険協会の「被扶養者とは?」をご確認ください。

定年後の生活における「健康」

ケガや病気のリスク

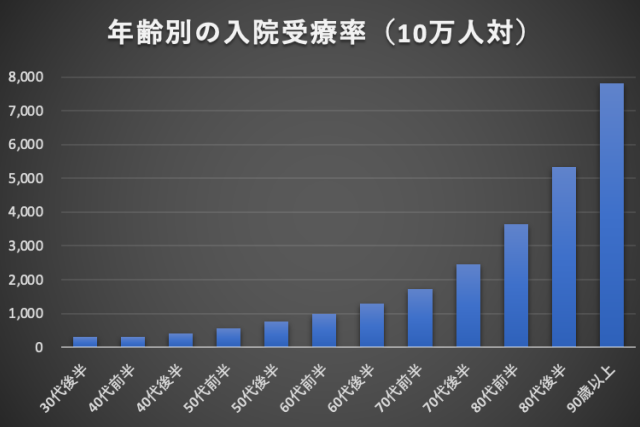

加齢に伴う身体機能の低下などによって、病気やケガのリスクは高まります。

厚生労働省の患者調査によると、人口10万人あたりの入院患者数は、30代後半で約300人と推計されていますが、60代前半では約1,000人と3倍を超えます。

年齢が上がるにつれて入院患者の割合は高まり、30代後半と比べると、60代後半では4倍、70代前半では5倍、70代後半では8倍となっています。

日常生活に運動やスポーツなどの身体活動を取り入れ、バランスのよい食生活を送り、健康の維持、促進に励みましょう。

健康診断や健康保険の変化

会社勤めの場合、年に1~2回の健康診断が義務付けられているため、職場の健康管理担当者が受診日程を調整し、案内してくれるでしょう。

しかし定年後は、市町村から送られてくる受診案内を確認して自ら申し込む必要があり、自覚を持って健康管理を行わなければなりません。

また定年退職すると、健康保険の加入先が変わります。

加入先によって保険料や保障内容に違いがあるので、事前に加入要件やメリット、デメリットについて確認しておくとよいでしょう。

定年後の生活における「趣味」

シニア向けサービスの利用

「定年後は趣味を楽しみたい」、「余暇を満喫したい」、「でも安々と老後資金を使うわけにもいかない」と、尻込みする人もいるのではないでしょうか。

多くの企業や施設では「シニア割引」のサービスを実施しています。

旅行や映画、フィットネスクラブなど、自由な時間を有効に使ってお得なプランを利用してみましょう。

どのようなお得なプランがあるか詳しく知りたい方は、「お得なシニア割引まとめ!50歳から使えるものもある?」の記事をご参照ください。

時間に余裕があるからこそできる趣味

時間に余裕がある定年後は、ピアノや社交ダンス、英会話など、習得に時間のかかる趣味を始めるのがおすすめです。

2021年現在、外出自粛の影響でオンライン型のレッスンも急増しています。

また、神社・仏閣巡りや御朱印集めはシニア世代に人気がありますが、体力に自信がある人は、「四国遍路」に挑戦してみてはいかがでしょうか。

全長1400キロにも及ぶ巡礼路は、すべて歩くと40日程度かかります。

定年後に何をやりたいかを考え、現役時代のモチベーションに繋げましょう。

定年後の生活における「仕事」

定年後でも仕事をするメリット

人生100年時代といわれるようになり、老後の期間は長くなる一方です。

定年後も公的年金の支給開始年齢まで、仕事を継続するのは当たり前の選択肢になっています。

定年後でも仕事をする主なメリットは、以下のとおりです。

- 定期収入を得ることで、生活が安定する

- 学生時代の年金未納分が穴埋めできるなど、年金が増えて老後の備えが充実する

- 規則的な生活を送り、通勤や業務中には身体を動かせる

- 社会とのかかわりを持ち続け、人や仕事から刺激を受けられる

- 周りから必要とされ、生きがいを感じられる

仕事をするメリットは金銭面に留まらず、精神的、身体的にも大きな意味があるのです。

定年後でもできる仕事の見つけ方

令和3年4月1日から施行される「改正高年齢者雇用安定法」では、事業主に対し、70歳までの就業機会の確保について努力義務が追加されます。

そのため、再雇用制度などの継続雇用制度を設けている企業では、制度の対象年齢が65歳から70歳へ引き上げられる可能性があります。

慣れ親しんだ環境での再雇用にはメリットもありますが、職務内容や条件によっては、新たな職場で再就職(転職)を検討することもあるでしょう。

その場合には、ハローワークやシルバー人材センターを活用して求人を探す方法が一般的です。

「再雇用」と「再就職」のメリット、デメリットについては、「定年後は「再就職」と「再雇用」、どちらを選ぶべき?仕事の探し方も紹介!」で詳しく解説されています。

定年後の生活における「住居」

誰とどのように暮らしたいかを考える

住まいに求めるものは人それぞれですが、質の高い生活を送るためには、住環境への満足度は欠かせません。

まずは「誰と」、「どこに」、「どのような住まいで暮らしたいか」という視点で考えてみるとよいでしょう。

納得のいく決断をするためにも、生活上の譲れないポイントについて早めに整理しておくことが大切です。

| 誰と住むか | ・ひとり暮らしか、パートナーと同居か ・集合住宅で仲間と暮らすか ・子供と同居か、近居か |

| どこに住むか | ・今の住まいの近くか、実家の近くか、新しい土地か |

| どのような住まいか | ・持ち家か、賃貸か ・戸建てか、マンションか ・老人ホームや介護施設を利用するか |

住み替えの選択肢

子供の独立や住まいの老朽化、退職金の受け取りが重なる定年退職も、住み替えの大きな理由になります。

将来的に介助が必要となった場合、自宅だけではなく、介護施設という選択肢も出てきます。

介護施設と一口にいっても、特別養護老人ホームなどの公的な介護施設や、民間が運営するサービス付き高齢者向け住宅など多種多様です。

高齢になればなるほど、住み替えには金銭的・精神的な負担がかかります。

定年後の住まいについて余裕のあるうちに検討しておきましょう。

定年後にかかる生活費と備えるべきこと

定年後の生活に必要なお金を把握する

定年後の生活費

総務省の家計調査によると、高齢無職世帯の支出の月額平均は、単身で約15万円、夫婦で約27万円となっています。

支出の内訳では食料費の割合が最も大きく、単身で約3.6万円、夫婦で約6.6万円となっています。

また住居費の平均は、単身・夫婦ともに約1.3万円ですが、持ち家(ローン完済後)と賃貸では金額が大きく異なります。

平均額を見て安心したり不安がったりするのではなく、自身の生活実態と照らし合わせて生活費を把握することが大切です。

参考

家計調査報告 家計収支編 2019年(令和元年)平均結果の概要総務省統計局

定年後の医療費や介護費用

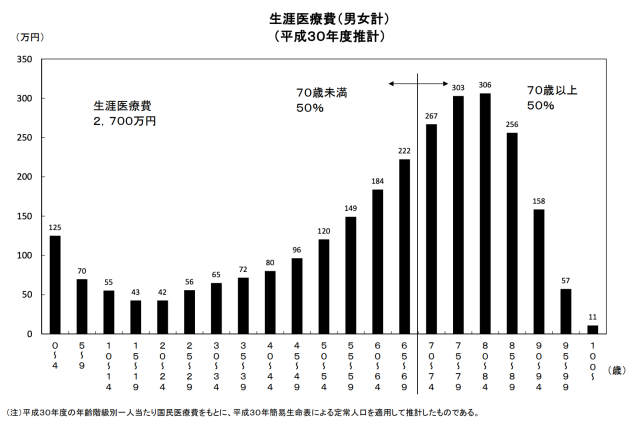

厚生労働省の推計によると、ひとりの人が生まれてから亡くなるまでにかかる「生涯医療費」の平均は、2,700万円とされています(男性2,600万円、女性2,800万円)。

このうち約1,800万円、6割が60歳以上でかかる計算です。

画像引用:厚生労働省|医療保険に関する基礎資料~平成30年度の医療費等の状況~

また、介護が必要になった場合についても想定しておく必要があります。

介護保険サービスを利用した場合の利用者負担額は、要介護度や所得、施設の種類などによって異なります。

詳しくは厚生労働省の「サービスにかかる利用料」をご確認ください。

定年後に生活を支える年金

日本の公的年金は「2階建て」といわれ、1階部分が20歳以上60歳未満のすべての人が加入する国民年金(老齢基礎年金)、2階部分が一般企業に勤める会社員などが加入する厚生年金(老齢厚生年金)となります。

厚生労働省のまとめでは、年金受給者の月額平均は国民年金が5.6万円、厚生年金が14.6万円となっています。

毎年の誕生月に届く「ねんきん定期便」などで、保険料の納付実績や将来受け取れる年金の目安を確認しておきましょう。

参考

令和元年度 厚生年金保険・国民年金事業の概況厚生労働省

理想の生活を送るための備えをする

家族やパートナーと理想の生活について話し合おう

定年後どのように暮らしたいか、自身の理想についてイメージを膨らませるのはもちろんですが、家族やパートナーと早めに共有し、方針をすり合わせることも大切です。

ライフイベントを書き出し、将来の家計を確認して必要な対策を検討しましょう。

終活の際に用いられる「エンディングノート」を作成するのもおすすめです。

これまでの人生を振り返り、これからともに過ごす人生についてあらためて考える機会にしましょう。

理想の生活に向けたマネープランを設計し、必要な対策をしよう

理想の生活を実現するためには、マネープランが必要不可欠です。

早めに考え始めるほど、準備期間にゆとりができ、将来の計画の幅も広がります。

まずは現状の家計を把握し、理想の生活に必要な収支を見積もります。

そしてお金の流れを年単位で見るキャッシュフロー表を作成しましょう。

日本FP協会では「便利ツールで家計をチェック」で、家計の収支確認表やキャッシュフロー表を無料配布していたり、銀行や保険会社のサイトではライフプランの簡易シミュレーション機能を備えていたりします。

無料サービスを活用し、気軽に始めてはいかがでしょうか。

まとめ

今回は定年後の生活で考えておくべき5つの視点と備えについて解説しました。

定年後にどのような変化が起こり、何が必要になるのかイメージが湧かない人こそ、早めの情報収集と自身の状況把握が何よりも大切です。

「定年退職なんてずっと先」と考えていると、何も準備ができないまま定年を迎えてしまうことになります。

将来の自分の負担を軽くするためにも、理想の生活を思い描き、必要な対策に取りかかりましょう。