Hubbit株式会社 代表取締役社長。藤田医科大学客員教員。早稲田大学卒業後、ヤフー株式会社に新卒入社。営業、マーケティング、開発ディレクション、新規事業開発など幅広く担当。その後、ベンチャー企業に転職しAIを活用したMAツールの立ち上げを行った後、Hubbit設立。高齢者施設に3ヶ月住み込んだり、1日訪問看護ステーションに密着するなど、徹底的な現場主義タイプ。日本経済新聞、NHKおはよう日本、ABEMA PRIME等に出演。 ▼保有資格 終活カウンセラー FP エンドオブライフ・ケア援助者養成基礎講座修了

- 将来の年金受給額は自分で計算できる

- ねんきん定期便でも簡単に確認ができる

- 将来の生活のために年金以外の収入源を考えよう

将来貰える年金額は、さまざまな条件によって変化します。特に国民年金のみの人と厚生年金に加入している人では、支給額に大きな差があるのが一般的です。

今回は、年金支給額の計算方法の概要を解説します。

目次

将来貰える年金は2種類

ご存知の通り、日本では世代間の支え合いの仕組みとして年金制度があります。働いている現役世代が支払った年金保険料が、年金として高齢者に支給される仕組みです。

そして、年金の支給額は現役時代に支払った年金保険料の金額に応じて変わります。

年金支給開始年齢の詳細についてはコチラ

年金は何歳から受け取るべき?繰り上げ・繰り下げの損益分岐点とは

年金は何歳から受け取るべき?繰り上げ・繰り下げの損益分岐点とは

日本の年金には、国民年金と厚生年金の2種類があり、加入対象者や保険料、納付方法がそれぞれ異なります。

国民年金

国民年金は日本国内に住む満20歳から満60歳までの人全員が加入する年金です。

後述の厚生年金に加入していない人は第1号被保険者に分類され、第1号被保険者は国民年金の年金保険料を自分で納めることになります。

年金保険料の月額は16,410円(令和2年3月時点)で、毎年見直しが行われます。

満20歳から満60歳までの間に国民年金に加入し、10年以上に渡って保険料を納めることで、原則65歳から「老齢基礎年金」を受け取ることができるようになります。

厚生年金

厚生年金は、サラリーマンや公務員など、厚生年金の適用を受けている事業所に勤務する人のうち、70歳未満の人(ただし65歳以上の人で受給権がある人は対象外)が加入する年金です。

厚生年金に加入している人は第2号被保険者、その配偶者は第3号被保険者とそれぞれ分類されます。

国民保険料と違い給与に応じて保険料が変動するのが特徴で、事業主と被保険者が半分ずつ納付することになります。

納付方法も被保険者が直接納付するのではなく、給与などから天引きされ、事業主が年金機構に納めることになっています。

厚生年金は加入者が老齢基礎年金の受給資格期間を満たした場合に、65歳から老齢基礎年金に上乗せして受け取れる年金です。そのため、厚生年金加入者は同時に国民年金に加入していることになります。

納める保険料は標準報酬月額×9.15%で計算されます。

年金受給額の計算方法

国民年金と厚生年金では、支給金額を計算する方法が異なります。ここでは、それぞれの受取額の計算方法を紹介します。

国民年金

まず、国民年金の支給額は、保険料を満額まで支払った場合は781,700円(令和2年度)です。年金の支給額は780,900円を基準に、物価や賃金の改定を加味して毎年改定されます。

満20歳から満60歳までの40年間(480ヶ月)に渡って漏れなく年金保険料を納めることで、満額を受給することが可能です。

年金を納めていない期間がある場合は、納付した月数に応じて受給額を計算します。

781,700円 × 450ヶ月 / 480ヶ月=732,844円

厚生年金

続いて厚生年金の計算式を解説します。計算式は国民年金より複雑ですが、自力で算出することも可能です。

平均標準報酬月額×(7.125/1,000)×2003年3月までの加入期間の月数

b:2003年4月以降の加入期間

平均標準報酬額×(5.481/1,000)×2003年4月以降の加入期間の月数

老齢厚生年金額=a+b

aの計算における平均標準報酬月額は厚生年金保険料を算出する時と同じく、報酬月額(4.5.6月に支払われた給与の平均額をベースとした金額)の9.15%「標準報酬月額表」から算出して決定されます。また、ねんきん定期便で確認することも可能です。

bの計算における平均標準報酬額は、2003年4月以降の標準報酬月額と、賞与に関する保険料を計算する時に使う標準賞与額の総額を、2003年4月以降の加入期間で平均した金額です。

計算が難しい場合は、年金見込み額の試算を利用することで簡単に計算できます。

厚生年金には加給年金がある

厚生年金の支給額に上乗せされるものとして覚えておきたいのが、加給年金です。

厚生年金における家族手当に該当する制度であり、厚生年金の被保険者期間が20年以上ある場合で以下に該当する人が受給できます。

- 厚生年金被保険者に生計を維持されている65歳未満の妻がいる場合

- 厚生年金被保険者に生計を維持されている18歳未満(1・2級の障害がある子は20歳未満)の子がいる場合

配偶者がいる場合の加給年金額は224,500円です。さらに、受給権者本人の誕生日が昭和9年(1934年)4月2日以降なら配偶者特別加算が支給されます。

配偶者特別加算は本人の年齢が若いほど金額が上がり、昭和18年(1943年)以降の生まれなら165,600円が加入年金にプラスされます。

なお、子の加算額は第1子・第2子が224,500円、第3子以降は74,800円です。

ねんきん定期便で将来の受給額が分かる

毎年送られてくるねんきん定期便を見ることでも、将来貰える年金額を確認することができます。

ただし、50歳未満の人と50歳以上の人でねんきん定期便の記載内容が異なっている点に注意が必要です。

ねんきん定期便の見方

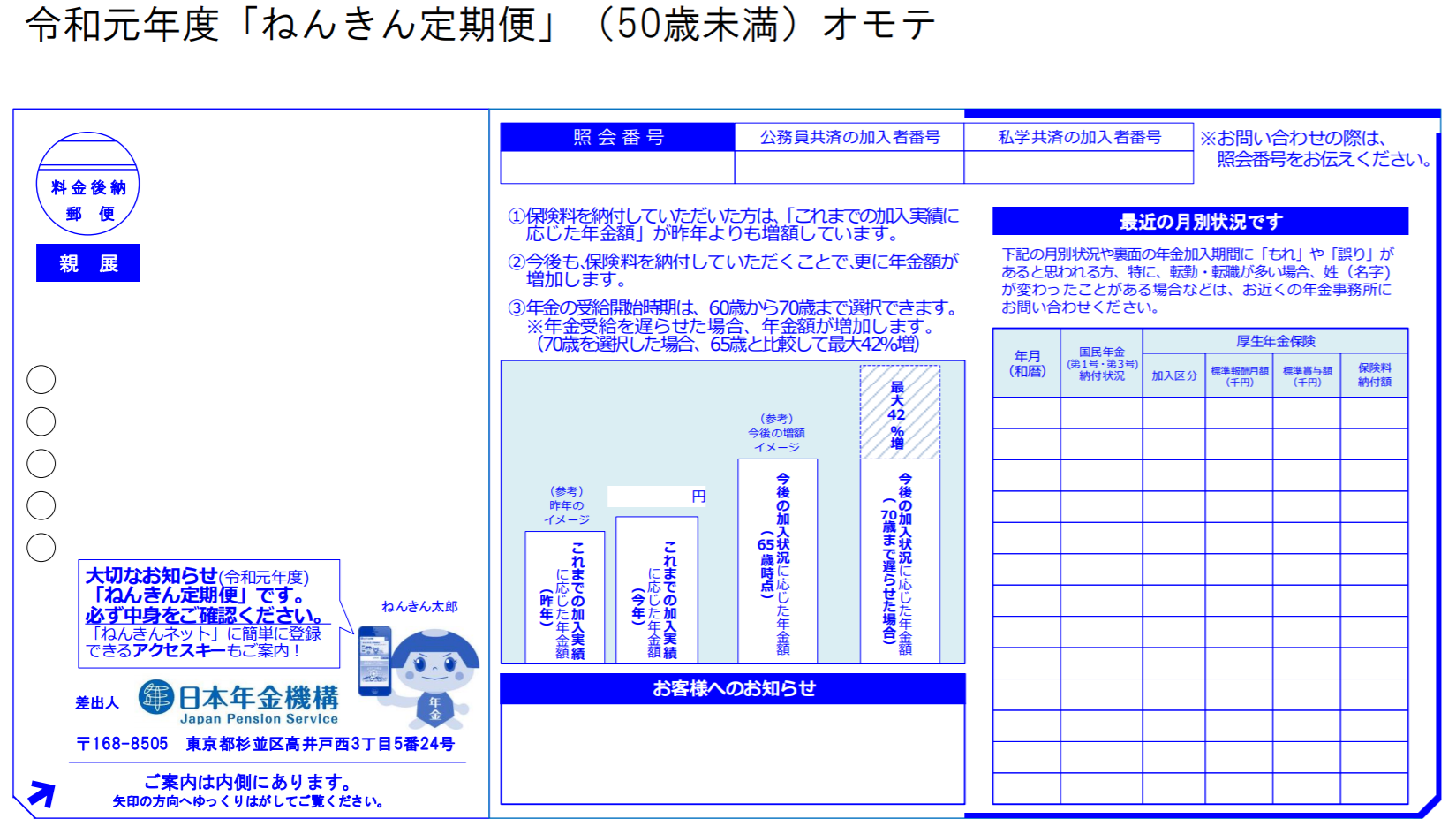

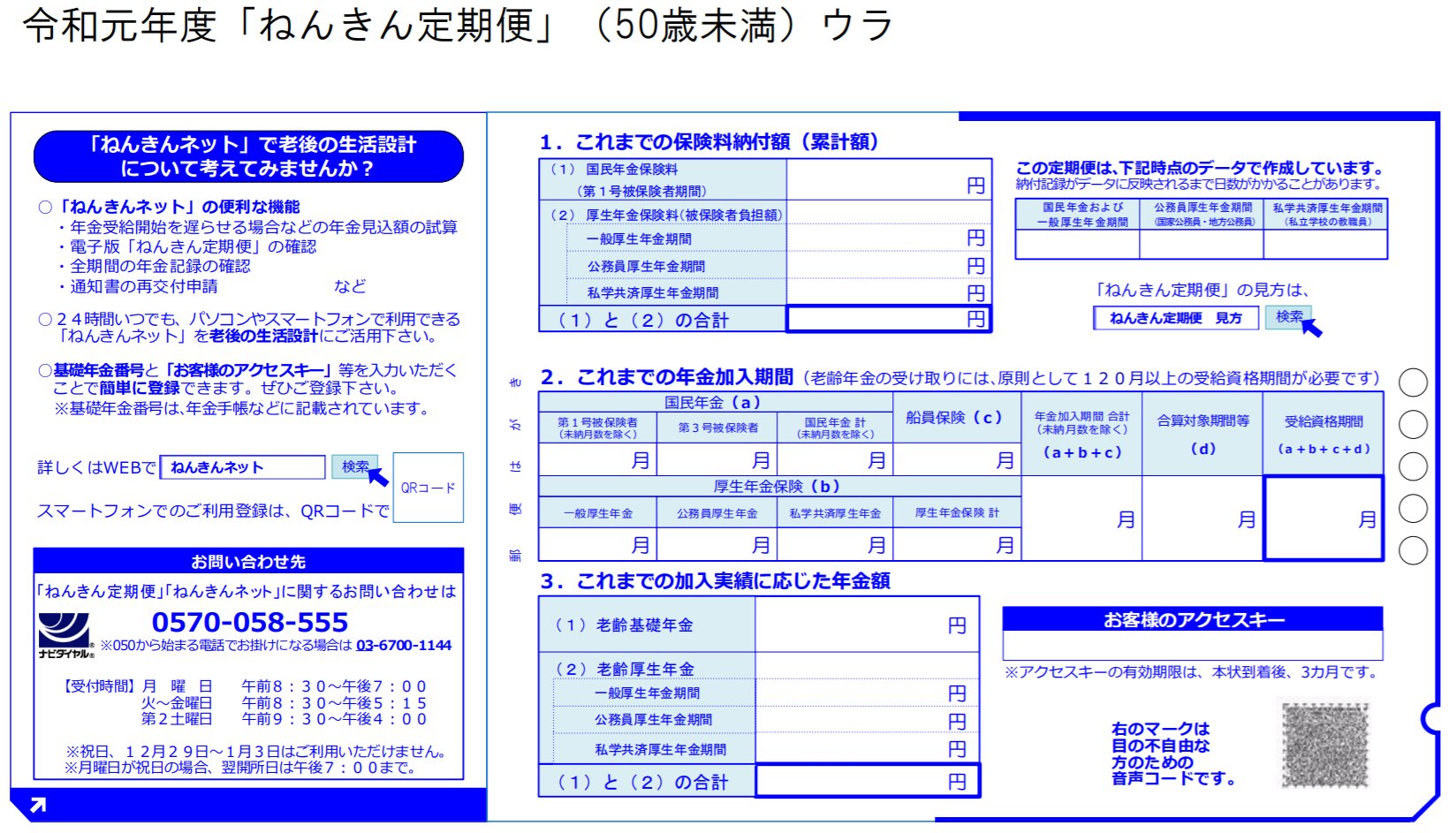

まず、50歳未満の人に届くねんきん定期便の見方を解説します。

画像引用:日本年金機構

50歳未満の場合に確認できるのは、現時点までに支払った保険料に基づいた年金額です。

定期便の表には国民年金と厚生年金の加入期間が記載され、最後に現時点での保険料に基づいた年金額が確認できます。

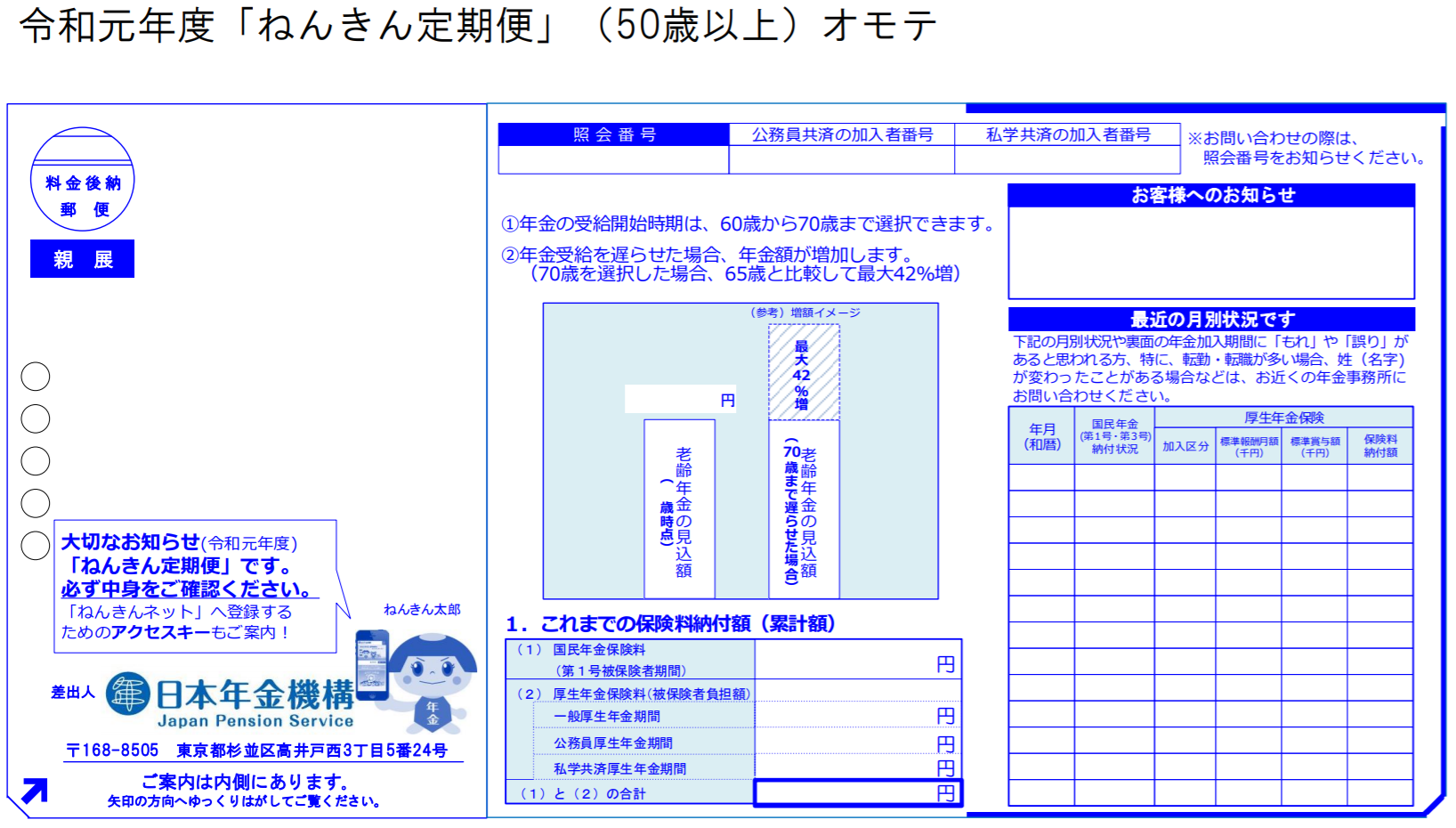

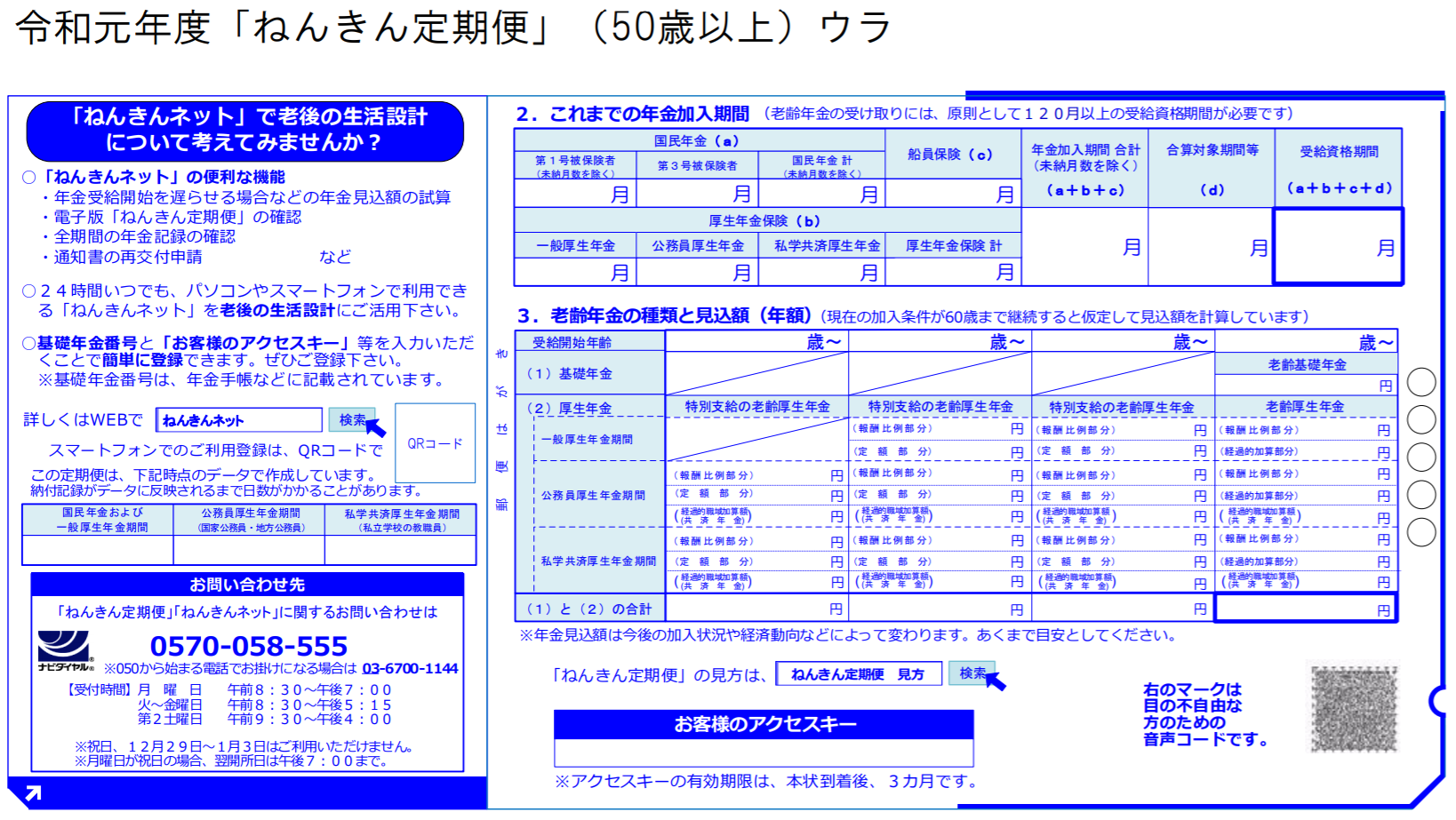

一方、50歳以上のねんきん定期便で確認できるのは現時点の状態で60歳で加入を辞めた場合を想定した金額です。実際の受給額に近い数字を確認できるようになります。

画像引用:日本年金機構

65歳より前から年金(特別支給の老齢厚生年金)がもらえる人には、支給開始年齢と予想額が記載されています。

年金定期便が手元に届く時期

ねんきん定期便が届くのは、本人の誕生月です。ただし、例外的に1日生まれの人は誕生月の前月に届きます。

老後の生活費の平均は「約25万円」

「老後資金2,000万円」が問題になったように、将来の年金の受給額と必要な生活費には、大きな差が開いている場合があります。

厚生労働省が発行する「高齢者の生活実態」によれば、老後の最低必要費は月平均23.5万円です。年間にすると約282万円にもなります。一方、年金等の収入は無職の世帯で月平均18.6万円です。

あくまでも平均の比較ですが、毎月約5万円の赤字になる可能性がある事を示しています。年間で60万円、60歳から90歳までの30年で1,800万円の赤字です。

年金で不足する金額をカバーする為に考えておくべきこと

約2,000万円近い赤字を想定し、国民年金・厚生年金以外の老後収入を自分の手で作る事が求められています。

今回は、代表的な方法として確定拠出年金とつみたてNISAについて紹介します。

確定拠出年金

通称「iDeCo(イデコ)」とも呼ばれ、国民年金や厚生年金に上乗せする為に自分で希望して加入する制度です。

投資商品を自分で選び、その運用実績によって60歳以降に受け取れる年金額が変わります。

老後の資産形成を目的としており、60歳になるまで掛け金を引き出すことはできません。その代わり、数多くのメリットが存在します。

- 積み立てた分が所得控除になり、節税につながる

- 利益が非課税になる

- 受け取る時の税額計算に退職所得控除が使える

拠出した金額分が所得控除になることで、所得税・住民税を節税できるのが大きな特徴です。定期預金・保険・投資信託の中から、リスクとリターンを考えて自分で運用商品を決めます。

つみたてNISA

「つみたてNISA」は長期・つみたて・分散投資のための非課税制度のことです。証券会社でつみたてNISAの口座を開設することで投資を開始できます。

手数料がない(ノーロード)投資信託が多いほか、分配金を再投資できる資産形成向きの商品に限定されているのが特徴です。

年間40万円まで非課税で投資可能であり、40年(計800万円)の長期に渡って非課税での投資を継続することができます。

確定拠出年金とは違い、いつでも解約できる点もメリットです。

まとめ

今回は、65歳以降に受け取れる年金額の計算方法を紹介しました。

おおまかな受給額が分かれば、老後の生活にいくら不足するのかを考えることができます。豊かな老後を実現する為に、今のうちから資産運用の準備を進めていきましょう。

GoldenYearsでは、充実したセカンドライフを送るためのサポートを行っております。

終活カウンセラーやエンドオブライフケアなど専門知識を持ったプロフェッショナルチームへの相談が可能です。少しでもわからないことがあれば、ご気軽に以下お問い合わせフォームよりご連絡ください(無料)。

▶︎お問い合わせフォームへ